Cherchez-vous à changer vos habitudes financières et à prendre vos finances en main en créant un budget? Voici les 5 étapes essentielles pour apprendre comment faire un budget sur papier.

Avoir un budget est essentiel pour établir de saines habitudes financières et prendre le contrôle de votre argent. Un budget permet de déterminer à l’avance comment chaque dollar sera dépensé durant le mois. Il est ainsi plus facile d’éviter les achats impulsifs et d’atteindre plus rapidement ses objectifs financiers.

Dans l’article qui suit, je vous partage tous mes conseils. Vous allez apprendre comment faire un budget sur papier efficace et je vais vous partager mon budget mensuel à imprimer gratuitement.

Vous serez ensuite prêt à prendre vos finances personnelles en main en vue d’accomplir vos objectifs financiers.

Cet article vous explique comment faire un budget sur papier en 5 étapes faciles et prendre en main votre argent si durement gagné.

Les 5 Étapes faciles pour faire son budget papier

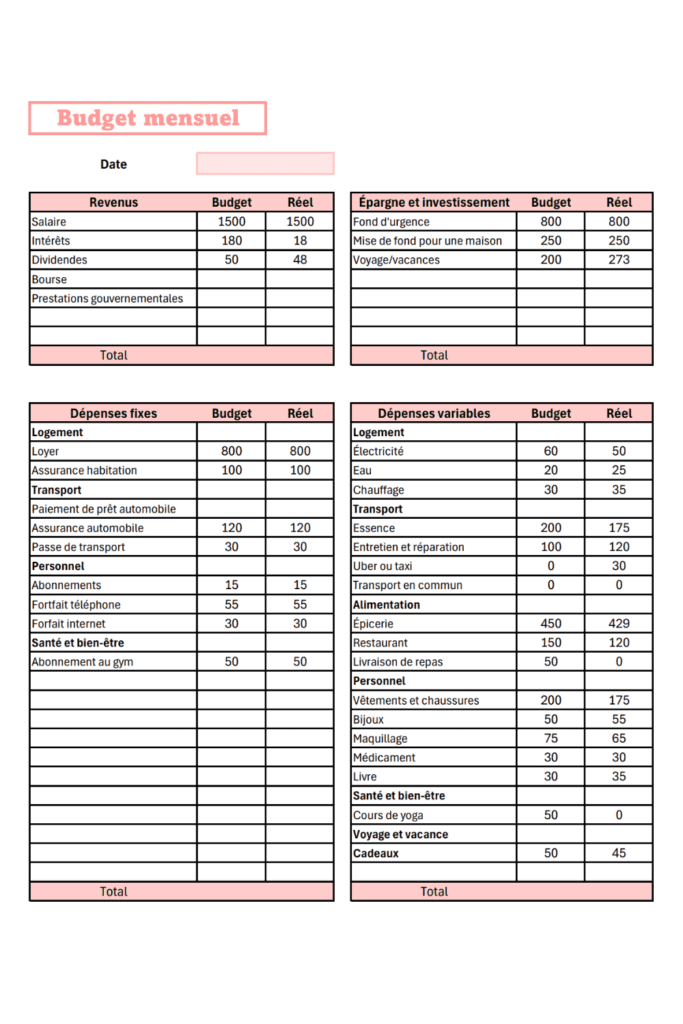

Budget mensuel à imprimer PDF

Comment faire son budget en 5 étapes

1. Déterminez vos revenus mensuels

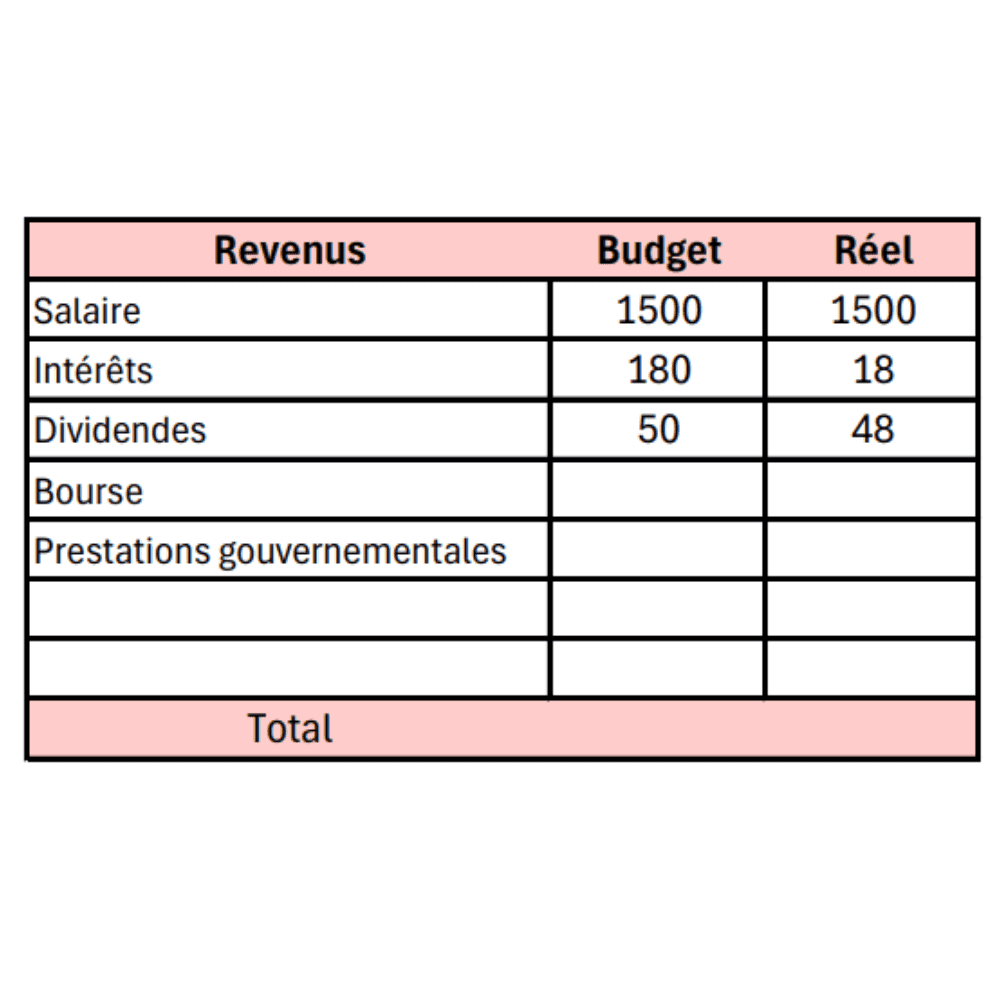

La première étape pour créer son budget est d’identifier tous ses revenus mensuels. Identifiez chacune de vos sources de revenus et déterminez combien vous recevez mensuellement de chacune d’elles. Inscrivez ensuite ces montants dans la section revenus du PDF.

Il est important de connaître la somme d’argent que vous avez à votre disposition chaque mois avant de commencer à l’allouer à différentes catégories budgétaires.

Je vous recommande de faire un budget de base 0. Grâce à cette méthode, lorsque votre budget sera complété, chaque dollar de revenu sera alloué à un certain poste de dépense.

Voici une liste d’exemples de revenus que vous pourriez avoir :

- Salaire

- Revenu de placement

- Revenu de location

- Allocations familiales

- Prestations sociales

- Pension alimentaire

- Intérêts

- Dividendes

- Bourse

Pour avoir plus d’information sur comment déterminer ses revenus mensuels, consultez cet article Comment faire un budget | Estimer ses revenus en 6 étapes faciles.

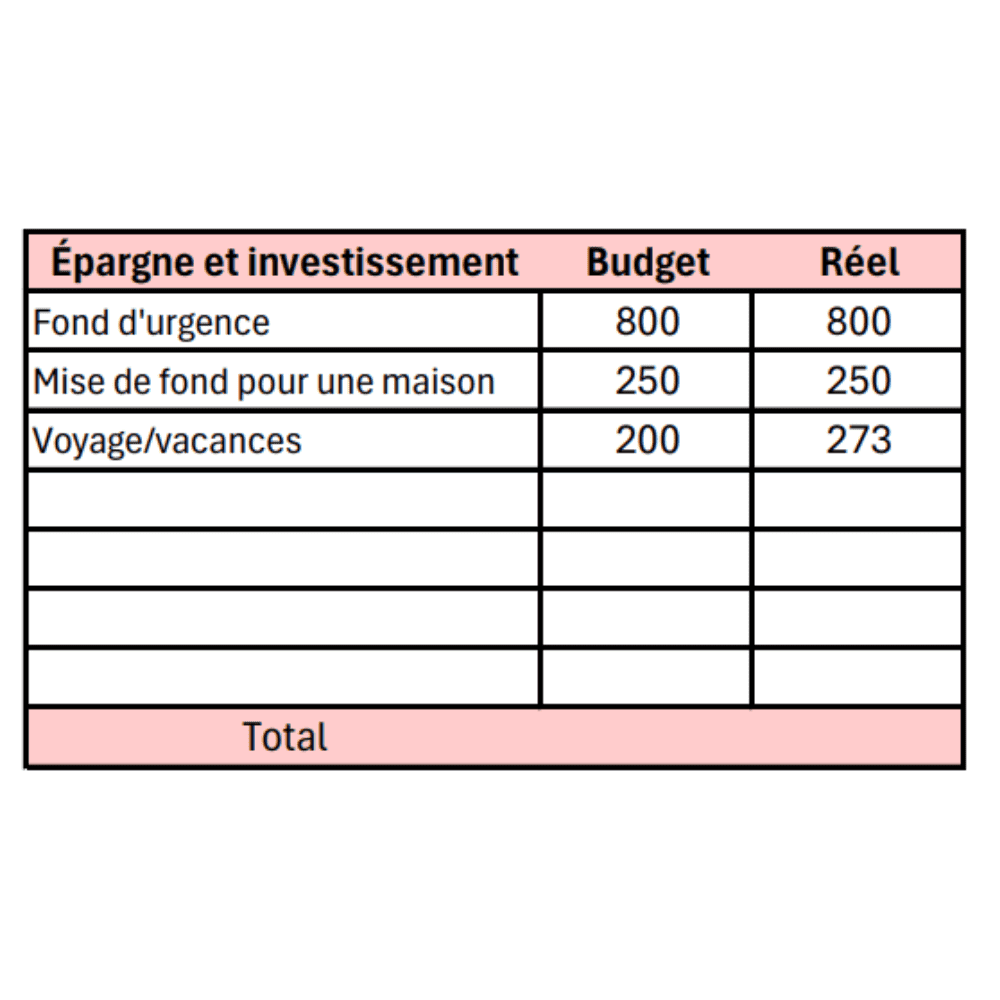

2. Définissez vos objectifs financiers d’épargne et d’investissement

La deuxième étape consiste à définir vos objectifs d’épargne et d’investissement à court et à long terme.

C’est le moment de vous demander si vous avez des projets ou des objectifs que vous aimeriez atteindre dans votre vie. Par exemple, vous pourriez avoir comme objectif d’acheter une maison bientôt, de rembourser vos dettes, d’investir pour la retraite ou bien de faire un grand voyage.

De mon côté, j’épargne en ce moment pour accumuler la mise de fonds pour acheter ma première maison.

Ensuite, lorsque vous aurez identifié tous vos objectifs d’épargne et d’investissement, déterminez combien d’argent vous aurez besoin pour atteindre chacun d’eux. Créez un poste budgétaire pour chaque objectif et inscrivez le montant que vous comptez leur allouer chaque mois.

Par exemple, si je souhaitais économiser 3 000$ en six mois pour partir une semaine au Mexique, je devrais épargner 500$ chaque mois.

Pour plus d’information sur comment déterminer des objectifs, consultez Stratégie intelligente pour définir vos objectifs de vie personnel.

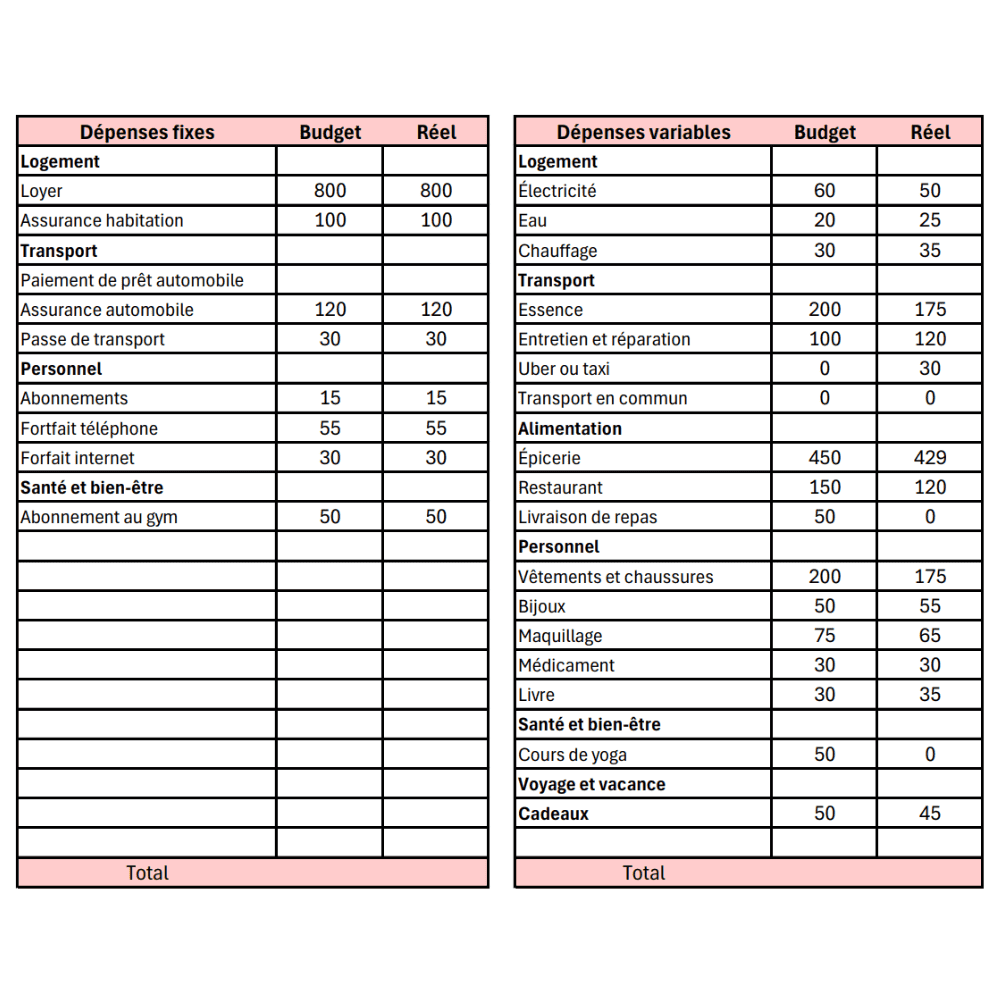

3. Listez vos dépenses mensuelles

La troisième étape pour établir votre budget est d’identifier toutes vos dépenses mensuelles.

Le modèle de budget mensuel imprimable que je mets à votre disposition sépare les dépenses fixes des dépenses variables.

Les dépenses fixes sont les dépenses qui restent constantes d’un mois à l’autre et qui ne varient pas en fonction des dépenses durant le mois. Des exemples sont le loyer, l’assurance automobile ou l’assurance habitation.

Les dépenses variables sont celles qui varient d’un mois à l’autre en fonction de vos habitudes de consommation. Des exemples sont l’épicerie, les restaurants, les dépenses en vêtements et cosmétiques ou même l’essence. Ce sont les dépenses que vous pouvez plus facilement contrôler et réduire au besoin.

Créez les différents postes budgétaires que vous utilisez au quotidien et déterminez les montants que vous pensez dépenser pour chacun d’eux. Il est normal que vous ayez de la difficulté à bien estimer vos dépenses mensuelles au début. Cela peut parfois prendre de 2 à 3 mois avant d’avoir une bonne idée de ses dépenses réelles.

De plus, si vous avez de la difficulté à estimer vos dépenses pour certaines catégories, vous pourriez consulter vos relevés bancaires des trois derniers mois. Faites la moyenne des trois relevés si les montants varient d’un mois à l’autre. Vous aurez ainsi une bonne estimation de vos dépenses mensuelles.

Voici une liste non exhaustive d’exemples de dépenses :

Logement :

- Loyer ou prêt hypothécaire

- Charges de copropriétés

- Assurance habitation

- Électricité

- Eau

- Chauffage

- Entretien et réparations

Transport :

- Carburant

- Paiement prêt automobile

- Assurance automobile

- Entretien et réparations

- Transport en commun

Alimentation :

- Épicerie

- Restaurant

- Livraison de repas ou repas à emporter

Loisir :

- Sorties et divertissement

- Abonnements aux services de streaming

- Lecture et médias

Pour plus d’information, consultez cet article: 3 Étapes essentielles pour estimer les dépenses mensuelles de votre budget.

4. Créez votre budget

La quatrième étape de création de budget est de vous assurer que votre budget est équilibré après avoir créé tous les postes budgétaires et avoir inscrit les bons montants.

Il faut que vos dépenses additionnées à votre épargne et investissement soient égales à vos revenus. Si vos dépenses, épargne et investissements sont supérieurs à vos revenus, cela signifie que votre budget est déficitaire. À moyen et long terme, cela pourrait vous inciter à vous endetter pour combler le manque à gagner.

Il est recommandé de consacrer 50 % de son revenu à ses besoins essentiels, 30 % à ses dépenses non essentielles, et 20 % à l’épargne et à l’investissement. Bien sûr, ce n’est qu’une règle générale et elle ne sera sûrement pas atteignable pour tous. Par contre, il est préférable de se rapprocher le plus possible de ces pourcentages pour être dans une bonne position financière.

5. Suivez et ajustez

Ensuite, la cinquième étape consiste à faire un suivi régulier de vos dépenses durant le mois.

Vous pouvez faire un suivi plusieurs fois par semaine ou bien faire vos comptes à la fin de chaque mois si vous pensez avoir une bonne maîtrise de vos dépenses. Choisissez la fréquence qui vous convient le mieux.

Personnellement, j’aime comptabiliser mes dépenses chaque jour pour savoir en tout temps où j’en suis rendue dans mon budget. Par contre, je sais que ce ne sera pas la préférence de tous.

Cependant, il est important de faire un compte rendu à la fin de chaque mois pour déterminer si vous avez bien respecté votre budget. Cela permet d’identifier vos bons coups et vos moins bons coups pour pouvoir vous améliorer par la suite.

Cet article vous a expliqué comment faire un budget sur papier et vous a présenté un budget mensuel à imprimer gratuit.

AUTRES ARTICLES QUI POURRAIENT VOUS INTÉRESSER:

- 5 Étapes faciles pour faire son budget sur Excel

- 16 Conseils utiles pour économiser de l’argent

- 7 Étapes simples pour vivre sans dettes

Laisser un commentaire